O

PS e o Bloco de Esquerda querem criar uma espécie de crédito de juros

que possa ser abatido na prestação da casa quando a Euribor regressar a

valores positivos. Mas o que é que está em causa?

O

PS e o Bloco de Esquerda querem criar uma espécie de crédito de juros

que possa ser abatido na prestação da casa quando a Euribor regressar a

valores positivos. Mas o que é que está em causa?

O

PS e o Bloco de Esquerda querem criar uma espécie de crédito de juros

que possa ser abatido na prestação da casa quando a Euribor regressar a

valores positivos. Mas o que é que está em causa?

O que é a Euribor?

As taxas Euribor são

taxas interbancárias, isto é, são as taxas que os bancos têm como

referência para emprestarem dinheiro entre si. São fixadas todos os dias

em resultado da média das taxas de juro praticadas em empréstimos

interbancários em euros pelos principais bancos europeus.

É com base nestas taxas que os bancos fazem contratos de créditos à habitação.

Além do spread (a margem comercial do banco), cada contrato de

empréstimo para compra de casa tem associada uma taxa Euribor a três

meses ou seis meses.

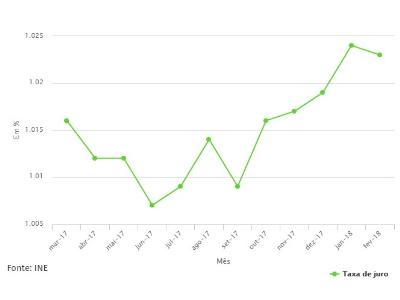

Atualmente,

a Euribor a três meses está nos -0,329% e a Euribor a seis meses

negoceia nos -0,273%. Tão cedo estas voltarão a negociar com valores

positivos, segundo as estimativas do mercado.

Por que razão estas taxas estão em terreno negativo?

A culpa é do Banco Central Europeu (BCE), que desde há algum tempo que mantém a taxa de depósitos em

-0,4% (desde março de 2016, mais precisamente). O banco central usa

esta taxa de depósitos para remunerar ou onerar o dinheiro que os bancos

comerciais da Zona Euro deixam nos seus cofres.

Foi

em junho de 2014 que o banco central colocou esta taxa com valores

negativos com a expectativa de “obrigar” os bancos comerciais a

emprestarem mais dinheiro às empresas e famílias. Assim, do lado dos

bancos, sabendo que ficariam a perder se deixaram dinheiro parqueado no

BCE, uma melhor opção seria mesmo disponibilizar essa liquidez junto da

economia.

Qual o impacto nos contratos do crédito à habitação?

A taxa de juro que

se paga ao banco por um empréstimo para compra de casa tem duas

componentes: um spread que é variável em função do risco do cliente (e

que representa a margem comercial do banco), ao qual se soma a taxa de

referência do mercado, a Euribor (a mais usada no crédito à habitação é a

seis meses, embora atualmente só se comercialize a 12 meses).

Assim,

num cenário de descida da Euribor como o dos últimos anos, os contratos

de crédito à habitação com taxa variável beneficiaram de uma redução

das prestações que se paga todos os meses ao banco. Só que a descida das

Euribor foi tão acentuada que caiu para valores negativos e impôs-se a

questão: devem os bancos “pagar” parte do empréstimo por causa disso?

O que recomenda o Banco de Portugal?

Numa fase inicial, o Banco de Portugal disse

que sim: os bancos devem amortizar capital nos empréstimos à habitação

sempre a Euribor em valores negativos assim o exigir. Numa carta circular emitida em março de 2015,

o banco central dizia o seguinte: “Não podem ser introduzidos limites à

variação do indexante que impeçam a plena produção dos efeitos

decorrentes da aplicação desta regra legal”.

Beneficiariam,

assim, os clientes cujo contrato de crédito era de taxa variável,

conseguindo um desconto no spread. Mas para quem tinha spreads muito

baixos, esse desconto não foi aplicado na totalidade. O regulador acabou

por aceitar a interpretação dos bancos, que apenas abateram (e estão a

abater) o valor negativo da Euribor ao spread, impondo uma taxa de juro

zero como mínimo exigido no contrato. Ou seja, os bancos nunca podem

pagar parte dos empréstimos mesmo que as taxas negativas da Euribor mais

do que anulasse o spread.

Quando

esta questão se colocou, a Associação Portuguesa de Bancos (APB) desde

logo se manifestou contra a aplicação do valor negativo da Euribor na

taxa final, dizendo que a Euribor deveria assumir o valor de zero, o que

permitiria aos bancos continuar a cobrar o valor do spread. Como

argumento, a APB sublinhava que a concessão de crédito é feita através

do que se denomina por “contrato de mútuo oneroso”, o que pressupões o

pagamento de juros do cliente bancário.

O que propõem PS e Bloco?

Há

pouco mais de dois anos, o Bloco de Esquerda (e o PCP) lançou a

proposta para obrigar os bancos a refletirem integralmente as Euribor

negativas nos contratos. Passado este tempo, a ideia legislativa vai

sair agora da gaveta com o acordo entre PS e Bloco, que pretende adiar o

impacto das Euribor negativas nos bancos para quando estas taxas

entrarem em valores positivos.

Na prática, pretende-se criar uma espécie de crédito de juros que

possa ser abatido nas prestações da casa quando os juros subirem,

evitando que os bancos paguem agora uma pequena parte dos empréstimos. O

acordo entre os dois partidos foi anunciado esta quinta-feira. Segundo

João Galamba, os dois partidos alcançaram “uma solução equilibrada,

simultaneamente preservando a estabilidade da banca em matéria de rácios

de solvabilidade e a salvaguarda dos direitos dos clientes”.

“Esta

solução não expõe os bancos a uma perda imediata, mas garante que,

quando os juros subirem — e os bancos já tiverem um juro positivo a

cobrar –, o crédito anteriormente constituído abate a esse juro”,

argumento ainda o porta-voz dos socialistas.

Não

se sabe exatamente quantos clientes podem beneficiar com esta borla,

mas estima-se que não haja muitos contratos para compra de casa com

spreads inferiores a 0,3% — e que poderiam mais facilmente tirar partido

destes “créditos” de juros.

Ainda assim, os bancos estão contra. “A

aprovação de uma tal medida seria manifestamente incoerente e

desequilibrada, e excessivamente restritiva da liberdade de iniciativa

económica privada, e conforme afirmado pelo Banco de Portugal, numa

audição no Parlamento em abril de 2016, poderia ter custos irreversíveis

a médio e longo prazos para o setor”, afirma o presidente da APB,

Fernando Faria de Oliveira.

E lá fora?

Outro

exemplo veio da Áustria, onde o Supremo Tribunal determinou que a

limitação da taxa a zero seria contrária à lei, porque criaria uma

desequilíbrio entre as partes do contrato: fixava-se uma taxa de juro

mínima, mas não um máximo — um argumento que também fio usado em

Portugal.

Há novidades com as novas regras para a banca?

A

nova diretiva dos mercados financeiros (DMIF II) vem trazer maior

clareza quanto às características do contrato que cliente e banco

assinam no crédito para compra de habitação.

Como a advogada Catarina Monteiro Pires teve oportunidade de esclarecer aqui no ECO:

“Na parte II do anexo deste diploma são descritas as instruções de

preenchimento da Ficha de Informação Normalizada Europeia e, nesta

sedes, refere-se que a secção 3, relativa às principais características

do empréstimo, “deve especificar se a taxa nominal é fixa ou variável e,

se aplicável, o período ou períodos durante os quais permanecerá fixa a

periodicidade das revisões subsequentes e a existência de limites à variação da TAN, tais como os limites máximos ou mínimos“.

Fonte: Eco